มาตรฐาน Tfrs 9 - สรุป : Tfrs 9 มาตรฐานการรายงานทางการเงิน ฉบับที่ 9 เรื่อง เครื่องมือทางการเงิน

2558 ตัวอย่างเพื่อประกอบความเข้าใจสำหรับประเด็นข้อหารือหรือกรณีศึกษา ตัวอย่างประกอบความเข้าใจเรื่อง TFRS 16 ตัวอย่างประกอบความเข้าใจ Rent Concession ภาค 2 30 ก. 2564 ตัวอย่างประกอบความเข้าใจสำหรับคำชี้แจงสำหรับการนำการผ่อนปรนในทางปฏิบัติมาถือปฏิบัติกับการยินยอมลดค่าเช่าจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) 6 พ. 2564 ตัวอย่างประกอบความเข้าใจสำหรับแนวปฏิบัติทางการบัญชี เรื่อง มาตรการผ่อนปรนชั่วคราวสำหรับทางเลือกเพิ่มเติมทางบัญชีเพื่อรองรับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) 27 พ. 2563 ตัวอย่างเพื่อประกอบความเข้าใจสำหรับมาตรฐานการบัญชี ฉบับที่ 32 เรื่อง การแสดงรายการเครื่องมือทางการเงิน - ตัวอย่างเพื่อประกอบความเข้าใจสำหรับมาตรฐานการรายงานทางการเงิน ฉบับที่ 9 เรื่อง เครื่องมือทางการเงิน Employee benefit ตัวอย่างแนวทางการคำนวณผลประโยชน์พนักงานอย่างง่าย (ตัวอย่างใน Excel นี้จัดทำขึ้นโดยฝ่ายมาตรฐานการบัญชี ซึ่งเป็นเพียงตัวอย่างประกอบความเข้าใจเท่านั้น ทั้งนี้ควรปรับใช้ให้เหมาะสมกับกิจการของท่าน) (ปรับปรุงตามพระราชบัญญัติคุ้มครองแรงงานฉบับใหม่) ก.

- เคทีซีมั่นใจมาตรฐาน TFRS 9ไม่กระทบต่อการปฎิบัติงานจริง

- มาตรฐานบัญชี EP.3 : TFRS 9 Part 1 ไม่ยากอย่างที่คิด

เคทีซีมั่นใจมาตรฐาน TFRS 9ไม่กระทบต่อการปฎิบัติงานจริง

ย. 2565 TAS 16 คำถาม - คำตอบ "การนำมาตรฐานการรายงานทางการเงินมาใช้ในการปฏิบัติทางบัญชีสำหรับสินทรัพย์ประเภทอาคารชุดเมื่อมีการยกเลิกแนวปฏิบัติทางการบัญชีสำหรับการบันทึกบัญชีสำหรับสินทรัพย์ประเภทอาคารชุด" 23 ธ. ค. 2564 STOCK DIVIDEND คำถาม - คำตอบ เรื่อง การบันทึกบัญชีสำหรับหุ้นปันผล TAS 19 คำถาม - คำตอบ เรื่อง การจัดสรรผลประโยชน์ไปยังงวดที่มีการให้บริการ กรณีผลประโยชน์หลังออกจากงาน ตามมาตรฐานการบัญชี ฉบับที่ 19 เรื่อง ผลประโยชน์ของพนักงาน 16 ธ. 2564 TAS 32 คำถาม-คำตอบ เรื่อง การจัดประเภทรายการหุ้นกู้ที่มีลักษณะคล้ายทุนภายใต้ TAS 32 19 มี. 2564 Rent concessions คำถาม-คำตอบ เรื่อง การยินยอมลดค่าเช่าที่เกี่ยวข้องกับ COVID-19 (Covid-19 Related Rent Concessions) COVID-19 คำถาม -คำตอบ เรื่อง การรับรู้รายการและการเปิดเผยข้อมูล ในกรณีที่กิจการยุติการปฏิบัติตามแนวปฏิบัติทางการบัญชี เรื่อง มาตรการผ่อนปรนชั่วคราวสำหรับทางเลือกเพิ่มเติมทางบัญชีเพื่อรองรับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ภายในวันที่ 31 ธันวาคม 2563 13 ม.

4 ล้านบัญชี แบ่งเป็น ธุรกิจบัตรเครดิต 2, 510, 914 บัตร พอร์ตลูกหนี้บัตรเครดิตรวม 56, 653 ล้านบาท NPL รวม 1. 06% NPL บัตรเครดิตอยู่ที่ 0. 93% ธุรกิจสินเชื่อบุคคล มีจำนวนทั้ งสิ้น 888, 342 บัญชี ยอดลูกหนี้สินเชื่อบุคคลรวม 28, 933 ล้านบาท NPL ของสินเชื่อบุคคลอยู่ที่ 0. 92%

5 ล้านบาท หากเป็นกฏกระทรวงฉบับเก่า ก็จะต้องทำการฟ้องร้อง และมีการดำเนินการบังคับคดีเสียก่อน (ใช้เวลาไปนานมากแล้ว) จึงจะเข้าเกณฑ์การ Write-off ของกรมสรรพากร จากนั้นจึงจะรับรู้เป็นค่าใช้จ่ายทางภาษีได้ แต่เมื่อมีการเปลี่ยนแปลง มาใช้กฏกระทรวงฉบับปัจจุบัน ยอดหนี้ 1.

นักวิเคราะห์จากบริษัทหลักทรัพย์เอเชียพลัส(บล. เอเชียพลัส) ระบุว่า ภาพรวมการรายงานผลประกอบการงวด ไตรมาส 2 / 2563 ทั้งจากกลุ่มธนาคารพาณิชย์ที่ประกาศเสร็จสิ้นไป ลดลง 34% เมื่อเทียบกับไตรมาสก่อน และลดลง 42% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า สาเหตุที่ทำให้กำไรของกลุ่มธนาคารลดลงมาจากการตั้งผลขาดทุนด้านเครดิตฯ (Expected Credit Loss: ECL) ในระดับสูง ส่งผลให้ต้นทุนเครดิต Credit Cost ของกลุ่มฯธนนาคารสูงกว่าที่คาดไว้ 1. 75% มาอยู่ที่ 2. 34% และเร่งตัวจาก 1. 69% ในไตรมาสก่อนหน้า โดยเฉพาะธนาคารกรุงเทพ และ ธนาคารกสิกรไทย ขณะที่แนวโน้มการตั้งสำรองฯ (ECL) กลุ่มฯ ในช่วงครึ่งปีหลังของปี 2563 ยังอยู่ในระดับสูง เนื่องจากเป็นช่วงทยอยหมดมาตรการพักชำระหนี้ (Loan payment holiday) คาดว่าจะมีโอกาสเห็นการเพิ่มขึ้นของ Credit Cost สำหรับธนาคารพาณิชย์ที่ยังไม่ได้ตั้งสูงมากนักในงวด ครึ่งปีแรก ภาพรวมฝ่ายวิจัยฯบล. เอเชียพลัส ยังคงให้น้ำหนักการลงทุน กลุ่มธนาคารพาณิชย์น้อยกว่าตลาด และมีการปรับลดประมาณกำไรปี 2563 ของกลุ่มฯ ลง 1. 1 หมื่นล้านบาท มาอยู่ที่ 1. 27 แสนล้านบาท ลดลง 36% จากปี 2562 ทั้งนี้จากตัวเลขผลประกอบการในไตรมาสแรก พบว่า กลุ่มธนาคารพาณิชย์ ตั้งสำรอง ECL ไปแล้วมูลค่ารวม 73, 964 ล้านบาท แล้ว ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) คืออะไร?

มาตรฐานบัญชี EP.3 : TFRS 9 Part 1 ไม่ยากอย่างที่คิด

การเปลี่ยนแปลงการบันทึก NPL กับตัวชี้วัดสำคัญทางการเงิน ด้วย NPL ที่รายงาน ตามมาตรฐาน TFRS 9 มีจำนวนเพิ่มขึ้น ทำให้อัตราส่วนที่เ กี่ยวข้องมีการเปลี่ยนแปลงไ ป เช่น ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้รวม ( Allowance/Port) ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้ที่อายุเกิน 90 วัน ( NPL Coverage) แต่ ภายใต้ มาตรฐาน TFRS 9 อัตราส่วนของ Allowance/Port ตามตัวเลขฐานใหม่อาจจะอยู่ประมาณ 9%-11% และ NPL Coverage อาจจะเป็นประมาณ 100%-200% ทั้งนี้ เมื่อมีการนำ มาตรฐาน TFRS 9 มาใช้เต็มรูปแบบ จะทำให้สามารถประมาณการอัตราส่วนดังกล่าวได้ชัดเจนขึ้น 3. การเปลี่ยนแปลงการบันทึกรายได้ มาตรฐานบัญชี TFRS 9 ได้ กำหนดให้บริษัทยังคงต้องรับรู้รายได้ดอกเบี้ยจาก NPL ไปจนกว่า NPL ดังกล่าวจะถูกตัดเป็นหนี้สูญ แม้ว่าจะอยู่ใน Stage 3 แล้วก็ตาม 4.

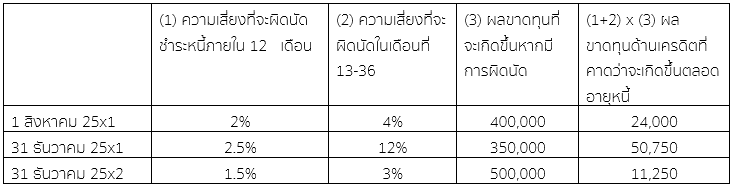

การจัดประเภทและวัดมูลค่า (classification and measurement) การจัดประเภทและวัดมูลค่า คือ มาตรฐานการบัญชีเดิมกำหนดให้พิจารณาการจัดประเภทและการวัดมูลค่าสินทรัพย์ทางการเงินจากวัตถุประสงค์ของการถือครอง แต่มาตรฐาน TFRS 9 กำหนดให้พิจารณาจากรูปแบบการดำเนินธุรกิจ (business model) และลักษณะของกระแสเงินสดที่จะได้รับ (cash flow characteristics) นอกจากนี้ ยังกำหนดให้จัดประเภทและวัดมูลค่าหนี้สินทางการเงินด้วยวิธี amortized cost1 เพิ่มเติมจากมาตรฐานการบัญชีเดิมอีกด้วย 2. การด้อยค่า (impairment) การด้อยค่า คือ มาตรฐานใหม่ที่กำหนดให้พิจารณากันเงินสำรองให้ครอบคลุมถึงความเสียหายที่คาดว่าจะเกิดขึ้นในอนาคต (Expected Loss: EL) โดยพิจารณาจากข้อมูลทั้งในอดีต ปัจจุบัน และอนาคต และใช้แบบจำลองในการประมาณ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) ตามการจัดสถานะหรือชั้นสินทรัพย์ รวมถึงได้กำหนดวิธีการคำนวณเงินสำรองขึ้นใหม่ด้วย 3.

- มาตรฐาน tfrs 9.0

- มาตรฐาน tfrs 9.5

- เจาะลึก..อะไรจะเกิดขึ้น? เมื่อมาตรฐาน TFRS9 เข้ามา” - Bizpromptinfo

- คำคม การ โกหก

- มาตรฐาน tfrs 9.2

- Iris 800 ราคา

จากมาตรฐานการรายงานทางการเงินฉบับที่ 9 (TFRS 9 / IFRS 9) ว่าด้วยเรื่องของ "เครื่องมือทางการเงิน" ที่ได้เริ่มมีการบังคับใช้กับกิจการที่มีส่วนได้เสียสาธารณะในประเทศไทยไปแล้วเมื่อ 1 มกราคม พ. ศ.

IFRS9 หรือ TFRS9 (Thai Financial Reporting Standards 9) […] IFRS9 หรือ TFRS9 (Thai Financial Reporting Standards 9) สำหรับประเทศไทย สภาวิชาชีพบัญชี (Thailand Federation of Accounting Professions: TFAC) ได้เริ่มบังคับใช้ ตั้งแต่วันที่ 1 มกราคม 2563 ที่ผ่านมา ซึ่งแน่นอนว่า การเปลี่ยนแปลงมาตรฐานการรายงานทางการเงินฯ ในครั้งนี้ ถือเป็นการยกระดับงบการเงินของกิจการในไทยให้ดียิ่งขึ้น แต่อย่างไรก็ดี ย่อมส่งผลกระทบต่อกิจการที่มีเครื่องมือทางการเงินด้วยเช่นกัน ใน เงินลงทุน เงินให้สินเชื่อ ตราสารอนุพันธ์ ซึ่งรวมถึงสถาบันการเงินอีกด้วย IFRS9 หรือ TFRS9 คืออะไร? ในปัจจุบันคำว่า "มาตรฐานการรายงานทางการเงิน" (TFRS) เป็นชื่อที่เรียกกันอย่างแพร่หลายในวงการวิชาชีพบัญชี และ TFRS นี้เองเป็นมาตรฐานที่จำเป็นต่อการจัดทำงบการเงินที่นักลงทุน ที่ปรึกษาทางการเงิน ตลอดจนนักวิเคราะห์ให้ความสนใจในการวิเคราะห์ฐานะการเงิน ผลการดำเนินงาน และกระแสเงินสดของกิจการ โดย TFRS ได้จัดทำขึ้นตาม IFRS ซึ่งถือได้ว่าเป็นภาษาทางธุรกิจและแนวทางการดำเนินธุรกิจที่ช่วยสื่อสารรายการธุรกิจที่เกิดขึ้นในประจำวัน ไม่ว่าจะเป็นรายการซื้อและขายในแต่ละวันหรือธุรกรรมที่เกิดขึ้นใหม่ เช่น การทำสัญญาเช่าสินทรัพย์ IFRS9 ใช้กับใครบ้าง?